上海市級大(dà)型居住社區公建 配套設施建設成本分(fēn)析研究

2020-12-28

作者:

徐娅萌(社會事業部/上咨經濟發展研究院社會發展研究中(zhōng)心)

2003年以來,上海市在寶山、嘉定等9個區縣分(fēn)三批次規劃選址了46個大(dà)型居住社區建設基地。對于2011年陸續開(kāi)工(gōng)建設的14個新一(yī)輪選址基地市政公建配套建設項目,各區普遍反映成本增加矛盾突出,建設資(zī)金壓力較重,後續市政公建配套設施建設面臨較大(dà)壓力。鑒于上述背景情況,本文旨在通過成本調研,掌握配套建設成本的現狀與變化情況,深入了解當前配套建設資(zī)金需求情況,并通過調研分(fēn)析探索、尋求解決實際問題的方法和途徑。

2003年以來,上海市在寶山、嘉定等9個區縣分(fēn)三批次規劃選址了46個大(dà)型居住社區建設基地。按照市政府的統一(yī)部署,市、區各部門積極推進大(dà)型居住社區市政公建配套設施建設,取得了良好的成效。然而由于本市大(dà)型居住社區建設基地選址多位于中(zhōng)心城區以外(wài),尤其新一(yī)輪選址基地均位于遠郊區,周邊原有的市政基礎設施和公共服務設施較前二輪基地更爲薄弱。對于2011年陸續開(kāi)工(gōng)建設的14個新一(yī)輪選址基地市政公建配套建設項目,各區普遍反映成本增加矛盾突出,建設資(zī)金壓力較重,原核實論證所确定的配套建設費(fèi)用難以滿足項目實際資(zī)金需求,後續市政公建配套設施建設面臨較大(dà)壓力。

一(yī)、研究的背景和目的

爲了有效發揮大(dà)型居住社區保障性住房使用效益,滿足入住居民“開(kāi)門七件事”基本生(shēng)活需求,市委、市政府高度重視和關心大(dà)型居住社區市政公建配套設施建設,提出配套設施與住宅“同步規劃、同步設計、同步建設、同步交付”的工(gōng)作要求。按照市政府的統一(yī)部署,市、區各部門積極推進大(dà)型居住社區市政公建配套設施建設,取得了良好的成效。然而由于本市大(dà)型居住社區建設基地選址多位于中(zhōng)心城區以外(wài),周邊原有的市政基礎設施和公共服務設施較爲薄弱。經過多年來的建設,各區普遍反映基地配套建設資(zī)金壓力較重,原核實論證所确定的配套建設費(fèi)用難以滿足項目實際資(zī)金需求,後續市政公建配套設施建設面臨較大(dà)壓力。

二、調研基地市政公建配套建設成本分(fēn)析

本文針對所選取的奉賢區南(nán)橋、青浦區新城一(yī)站、浦東新區航頭拓展、闵行區浦江拓展4個大(dà)型居住社區建設基地開(kāi)展配套成本調研工(gōng)作。

(一(yī))調研數據

調研數據顯示,相比核實論證總投資(zī)額,相關基地實際建設成本存在不同程度的變化,而且部分(fēn)基地、部分(fēn)項目成本變化情況較突出。各調研基地情況分(fēn)别如下(xià)。

1.奉賢區南(nán)橋基地(環城北(běi)路以南(nán)區域)

2011年核實論證總投資(zī)額爲406363.81萬元,本次調研實際建設成本爲551799.62萬元,增加145435.82萬元,增幅比例爲35.79%,詳見表1。

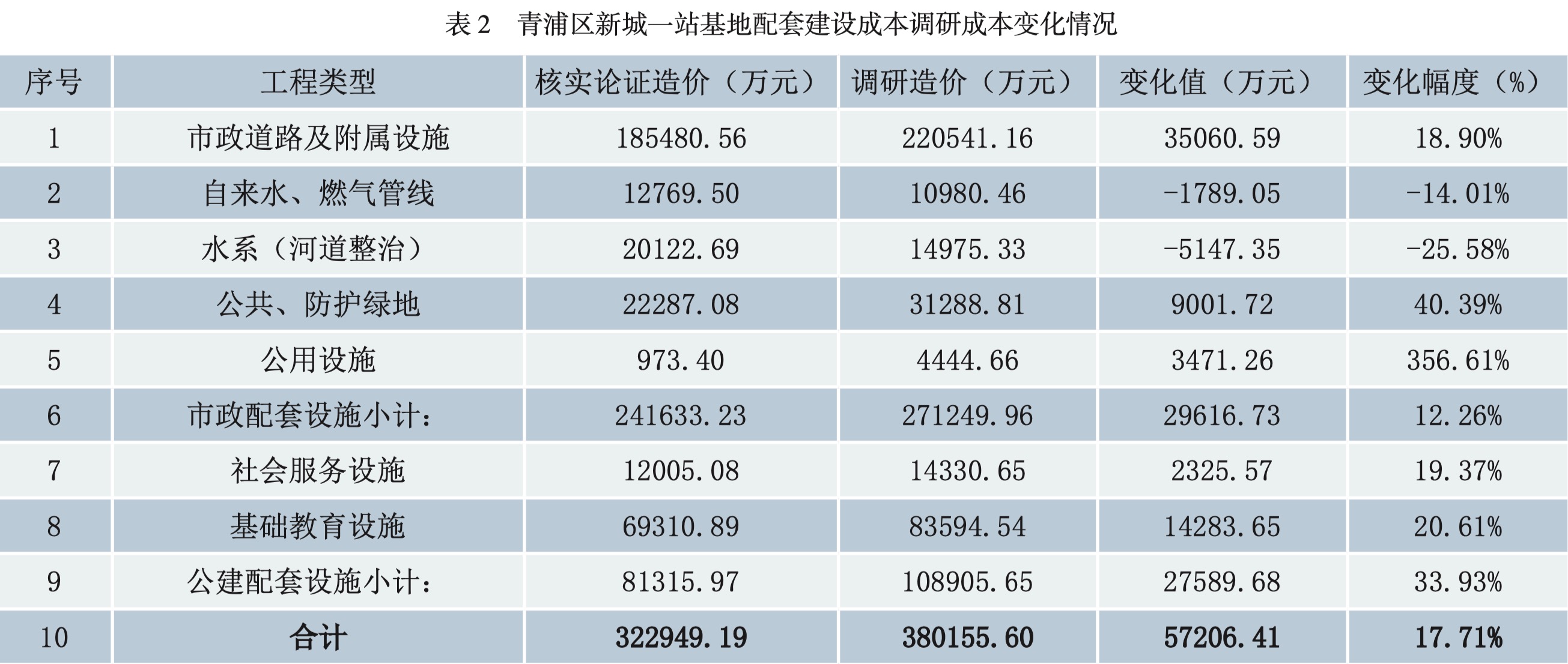

2.青浦區新城一(yī)站基地

2.青浦區新城一(yī)站基地

2011年核實論證總投資(zī)額爲322949.19萬元,本次調研實際建設成本爲380155.60萬元,增加57206.41萬元,增幅比例爲17.71%,詳見表2。

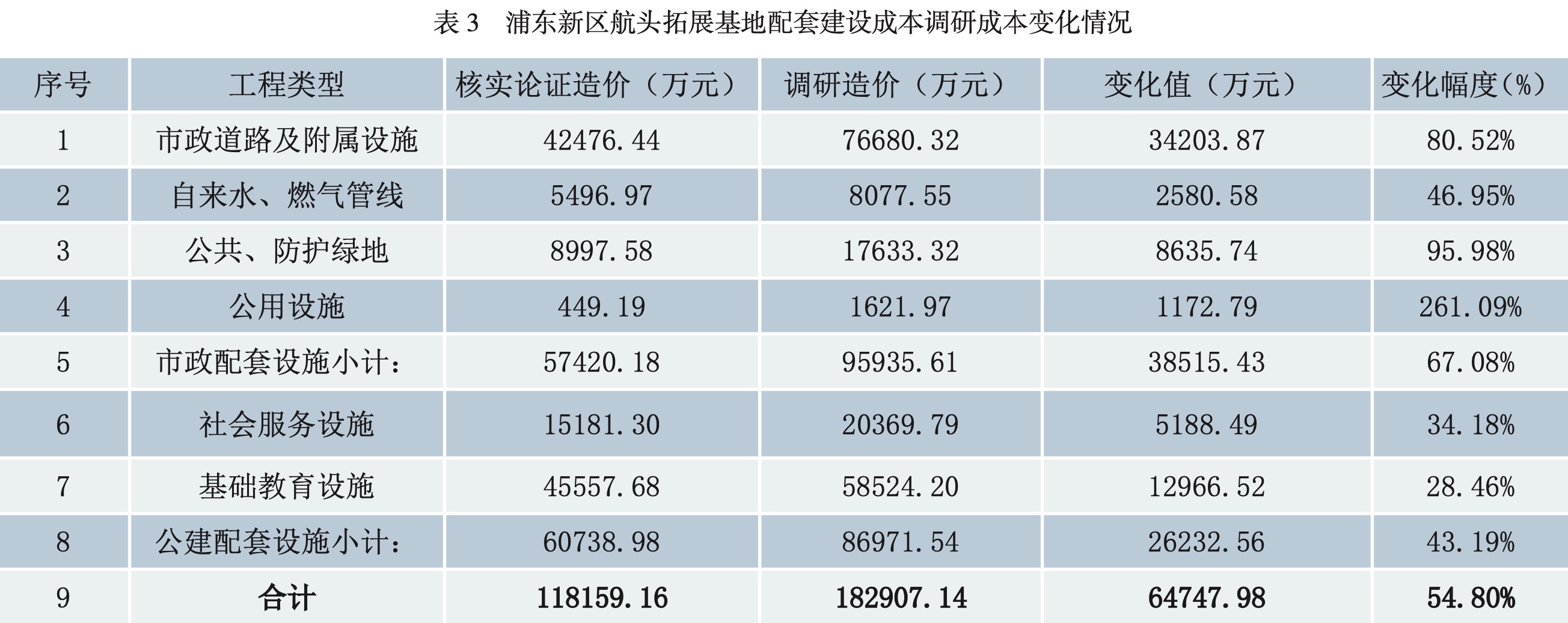

3.浦東新區航頭拓展基地

3.浦東新區航頭拓展基地

2011年核實論證總投資(zī)額爲118159.16萬元,本次調研實際建設成本爲182907.14萬元,增加64747.98萬元,增幅比例爲54.80%,詳見表3。

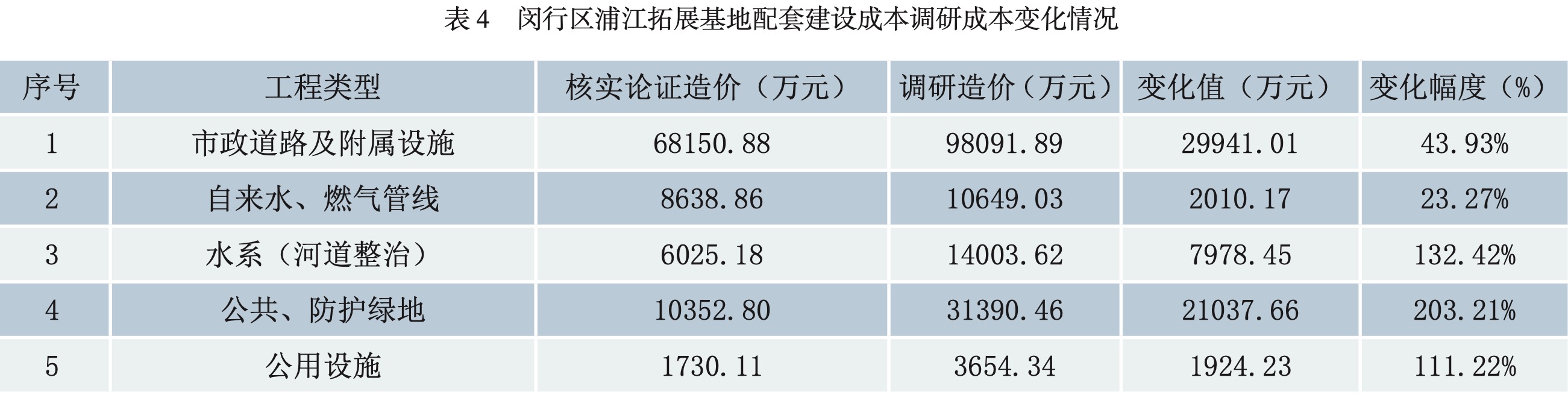

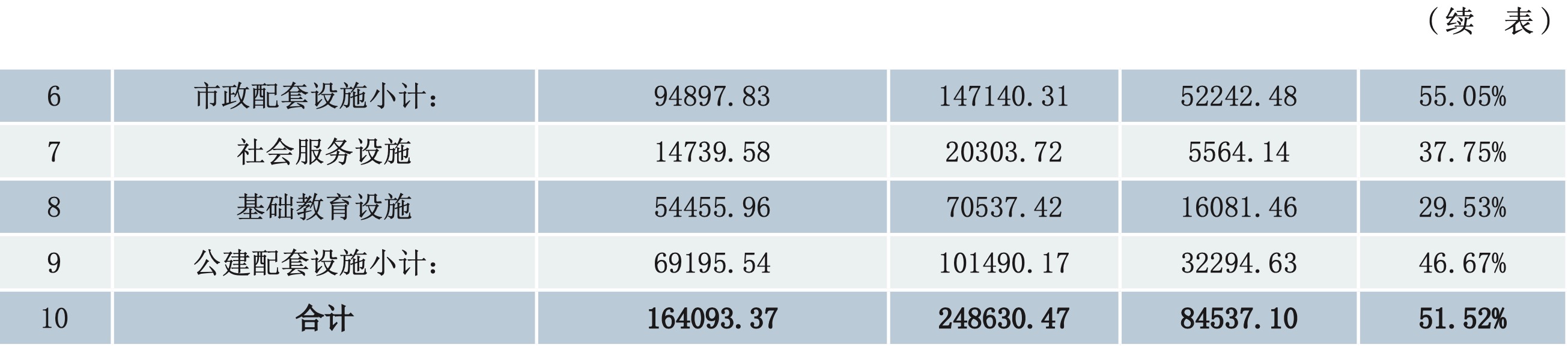

4.闵行區浦江拓展基地

4.闵行區浦江拓展基地

2011年核實論證總投資(zī)額爲164093.37萬元,本次調研實際建設成本爲248630.47萬元,增加84537.10萬元,增幅比例爲51.52%,詳見表4。

(二)成本變化原因分(fēn)析

經調研了解,造成和影響各基地配套建設總投資(zī)成本發生(shēng)變化的原因和因素歸納起來主要有以下(xià)幾種情況。

1.建設标準發生(shēng)變化

配套工(gōng)程項目行業主管部門移交接管标準相比現行配套建設導則标準發生(shēng)了變化,主要有:(1)如教育設施、社會服務設施中(zhōng)樓地面、牆面、天棚等裝修設計标準提高增加投資(zī)。據統計,該項内容引起的投資(zī)增幅約爲12%~31%(各區情況不一(yī),下(xià)同)。(2)公共綠地等綠化工(gōng)程設計标準變化引起費(fèi)用增加。該項内容引起的投資(zī)增幅約爲28%~48%。(3)部分(fēn)公用設施在原來建築、裝飾、安裝費(fèi)用以外(wài)增加了設備及外(wài)配套費(fèi)用。據統計,該項内容引起的投資(zī)增幅約爲51%~73%。

2.建設内容與規模變化

(1)部分(fēn)基地道路工(gōng)程實際建設道路紅線寬度和設計長度與詳規及核證指标不一(yī)緻。該項内容引起的投資(zī)增幅約爲5%~22%。(2)部分(fēn)基地教育設施方案批複建築面積大(dà)于控制性詳細規劃面積指标。

3.工(gōng)料機市場價格變化

核證建安指标基于2011年核證時點工(gōng)料機市場信息價格,實際施工(gōng)期間市場工(gōng)料機價格(尤其是人工(gōng)單價)發生(shēng)了較大(dà)變化,引起建安成本增加。據統計,該項内容引起的投資(zī)增幅約爲30%左右。

4.建設場地和施工(gōng)條件的個體(tǐ)因素差異造成建設成本變化

(1)市政道路工(gōng)程中(zhōng)因實際場地标高、地質情況的特殊性引起的土方數量、路基處理、暗浜處理等費(fèi)用增加。該項内容引起的投資(zī)增幅約爲7%~27%左右。(2)實際發生(shēng)新建道路道口開(kāi)設及綠化賠償以及現場簽證費(fèi)用引起成本變化。該項内容引起的投資(zī)增幅約爲5%~19%左右。

5.公用管線工(gōng)程及道路附屬工(gōng)程實際造價成本偏高

(1)公用管線工(gōng)程由行業主管部門實施建設,單位投資(zī)指标高于核證指标。(2)公建項目中(zhōng)市政接口和水電(diàn)配套工(gōng)程成本普遍偏高于核證标準。(3)道路工(gōng)程中(zhōng)附屬設施(交通工(gōng)程、路燈工(gōng)程、行道樹(shù)工(gōng)程、臨時工(gōng)程等)實際造價指标普遍高于原核實論證取定指标。本項内容引起的投資(zī)增幅約爲4%~19%。

6.其他方面

(1)因社會保障費(fèi)用新文件規定出台對建安成本造成影響。(2)建設管理和建設單位自身原因引起的成本變化。

三、調研基地市政公建配套建設成本控制管理存在問題

(一(yī))缺乏貫穿項目全過程的成本控制統一(yī)主體(tǐ)

在現行工(gōng)程造價管理模式下(xià),項目不同階段工(gōng)程造價管理主體(tǐ)和參與方不盡一(yī)緻,核實論證工(gōng)作結果較難成爲各階段不同管理主體(tǐ)共同的投資(zī)控制目标和依據。這種情形就迫切需要有一(yī)個基于業主的貫穿項目全過程的投資(zī)控制管理主體(tǐ)來實施全過程造價控制工(gōng)作,真正将核實論證總投資(zī)作爲目标嚴格控制配套建設成本。

(二)未能有效采取限額設計投資(zī)控制措施

部分(fēn)基地在配套項目建設前期特别是初步設計和施工(gōng)圖設計環節,未積極采取限額設計的投資(zī)控制措施,沒有将核實論證總成本目标有效落實到設計任務書(shū)中(zhōng),在方案批複階段就形成初步設計概算超過核實論證總投資(zī)的不良局面,加之後續在施工(gōng)圖設計、施工(gōng)協議簽訂、工(gōng)程施工(gōng)、竣工(gōng)結算各階段全過程造價控制工(gōng)作沒有加強,預算造價、結算造價層層加碼的現象便屢見不鮮。

(三)存在一(yī)定程度的配套建設規模擴大(dà)、建設标準提高的現象

各區在配套建設具體(tǐ)實施中(zhōng),不同程度地出現專項規劃設施量或方案批複建設規模超過控規數量的情況。另外(wài),由于部分(fēn)區相關主管部門制定的市政、公建實施接管标準高于本市統一(yī)的配套建設管理導則要求,造成實際建設标準提高,直接影響到配套成本的變化。

四、對策和建議

(一(yī))落實制度建設,加強資(zī)金及成本管理,實施新一(yī)輪大(dà)居市政公建配套建設成本全過程控制

本市新一(yī)輪大(dà)居市政公建配套工(gōng)程建設具有投入成本高、建設周期長、影響因素多、資(zī)金籌措節點相對分(fēn)散等特性,亟需建立并落實資(zī)金、成本管理制度,有效控制并降低市政公建配套工(gōng)程建設成本,有效發揮配套建設資(zī)金的使用效益。

在配套建設資(zī)金管理方面,應适時出台本市新一(yī)輪大(dà)居市政公建配套建設資(zī)金收繳、使用和決算管理辦法,規範各區相關建設基地配套建設資(zī)金的分(fēn)攤、收繳、使用與項目決算工(gōng)作,并積極提高配套建設資(zī)金的使用效益。

本市大(dà)型居住社區建設推進辦公室(市推進辦)已于2011年8月出台《市保障性安居工(gōng)程大(dà)型居住社區新一(yī)輪選址基地建房協議價格核實論證工(gōng)作相關規定》(市推進辦〔2011〕41号文),就市政公建配套建設資(zī)金的分(fēn)攤、收繳、使用方法作了原則性規定,并于2015年10月又(yòu)出台〔2016〕148号文件對原規定加以修訂完善。各區應在上述文件規定的基礎上,結合各區實際情況,拟定相應的管理細則,把各基地市政公建配套建設資(zī)金管理工(gōng)作落到實處。

市推進辦在本文調研成果的基礎上,宜盡快形成《新一(yī)輪選址大(dà)型居住社區市政公建配套分(fēn)攤費(fèi)用管理辦法》以及《新一(yī)輪選址大(dà)型居住社區市政公建配套項目建設成本核算辦法》,規範配套建設資(zī)金的收繳、使用管理和項目決算管理相關工(gōng)作。

在配套成本控制方面,各區及相關配套建設實施單位必須牢固樹(shù)立成本意識、限額意識,按照現行配套建設導則要求與标準實施項目建設,把核實論證總投資(zī)額作爲成本控制目标。建議委托專業投資(zī)監理實施全過程造價控制。投資(zī)監理工(gōng)作應貫穿項目決策、設計、施工(gōng)和竣工(gōng)結算全過程。

(二)以區爲主,市區聯手,建立配套建設總成本結算審核認定機制

由于種種原因,各基地配套建設實際成本與核實論證金額發生(shēng)了一(yī)定程度的客觀變化,需要市、區兩級政府對項目實際成本進行結算審核與認定,确定具體(tǐ)差異。

總體(tǐ)原則和思路爲:(1)根據“以區爲主,市區聯手”的配套建設管理機制,明确基地所在區大(dà)型居住社區建設推進辦公室或其委托的部門(或機構)爲項目結算審核主體(tǐ)。(2)市大(dà)型居住社區建設推進辦公室或市政府指定的其他市屬部門(或機構)是基地市政公建配套建設項目結算認定主體(tǐ)。(3)結算審核工(gōng)作于基地保障性住房完成交付使用或基地市政公建配套設施竣工(gōng)完成80%時正式啓動。(4)爲體(tǐ)現“誰主張、誰出資(zī)”的費(fèi)用分(fēn)攤原則,經結算審核認定的投資(zī)差額由基地所在區政府爲主落實資(zī)金來源,市級财力适當支持。根據原核實論證總投資(zī)确定的大(dà)居各類項目所承擔配套建設分(fēn)攤單價不再調整。

資(zī)金來源可以從以下(xià)幾個方面考慮:(1)各基地共有産權房類型調整所産生(shēng)的配套分(fēn)攤費(fèi)增收資(zī)金;(2)各基地征收安置房房源供應二次差價;(3)各基地土地儲備資(zī)金成本結餘;(4)各基地經營性項目出讓地塊土地出讓金收益部分(fēn);(5)市級新增專項财政補貼資(zī)金。

(三)結合最新要求,及時修訂和完善配套建設導則與标準

上海市保障性住房(大(dà)型居住社區)配套建設管理導則是爲了明确配套建設管理要求,規範和指導配套工(gōng)程設計、施工(gōng)、建設行爲,合理控制配套建設成本而專門制定的,現行導則于2012年制定和發布,該導則對推進本市大(dà)型居住社區配套工(gōng)程建設起到了積極的作用。然而通過幾年來的試用,也發現了其中(zhōng)存在的一(yī)些問題。爲使導則标準的制定更具科學性、時效性和實際操作性,修訂工(gōng)作需有市場化和前瞻性視角,以滿足社會進步和市場發展的實際需要,增強政策制定的現實指導意義和長效性。

(四)夯實成果,實際應用,形成科學有效的大(dà)居配套總投資(zī)核實論證造價指标體(tǐ)系

通過對調研基地在建配套項目建設成本的摸底、測算和分(fēn)析,基本掌握了比較有代表性的第一(yī)手成本基礎數據,爲後續啓動基地核實論證階段相關造價指标的調整完善創造了條件。在此基礎上,應對樣本基地配套建設各類項目實際造價指标進行進一(yī)步分(fēn)析、研究、修正,夯實成果,初步建立新一(yī)輪大(dà)居市政公建配套工(gōng)程造價指标數據庫,并實施動态跟蹤管理,将相關成果有效應用于後續工(gōng)作中(zhōng),爲核實論證工(gōng)作的科學性和時效性提供技術保障。

風險與不确定性——兼及對不确定性研究的初步思考

從風險管理實務中(zhōng)的“風險”定義出發,辨析後認爲風險的本質是不确定性,界定風險爲“影響目标實現的不确定性”。在不确定性日益成爲這個時代顯著特征的背景下(xià),我(wǒ)們需要克服對确定性追求的天性,從“在不确定性中(zhōng)尋找确定性”轉向“在不确定性中(zhōng)認識和把握不确定性”,實現對不确定性的被動地接受到主動地把握。本文以對中(zhōng)國風險管理界有着重要影響的兩個組織(ISO[[[] ISO是國際标準化組織的簡稱,全稱是International Organization for Standardization。ISO是由各國标準化團體(tǐ)(ISO成員(yuán)團體(tǐ))組成的世界性的聯合會。制定國際标準的工(gōng)作通常由ISO的技術委員(yuán)會完成。]]和COSO[[[] COSO 即 Committee of Sponsoring Organizations of the Treadway Commission的縮寫,中(zhōng)文譯爲反虛假财務報告委員(yuán)會發起組織,有時也被直譯爲美國科索委員(yuán)會(如中(zhōng)國财政部2013年出版的第二版《企業内部控制框架》中(zhōng)即采用的直譯方式)。]])對“風險”的定義說開(kāi)去(qù),辨析風險的本質就是不确定性,然後從社會學視角對不确定性的研究進行初步讨論。

05-19

2021上海翰森凯尔投资咨询有限公司

滬ICP備05009749号-1

信訪專線及郵箱:021-33050117 jjjc@sicc.sh.cn

技術支持:coolsite360